クラウドバンク(Crowd Bank)は、日本の融資型クラウドファンディングを代表する大手サービスの一つです。しかし現在、多くのファンドで償還や利払いの遅延が発生しており、投資家の間では不安や不満の声が広がっています。

運営会社である日本クラウド証券、さらにそのグループ親会社であるunbankedが今後どのような対応を示すのか、大きな注目が集まっています。

当サイトでは、クラウドバンクのファンド遅延状況を整理し、投資家が現状を把握できるように最新情報を整理しています。

【主な更新履歴】

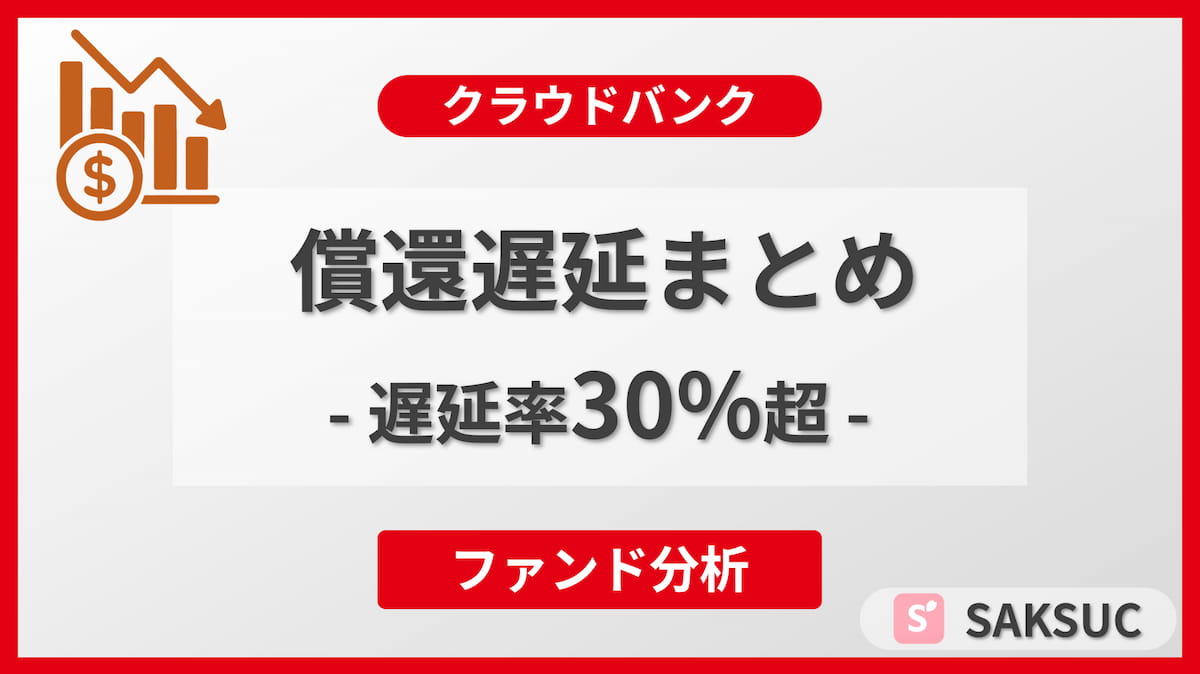

・2026年01月10日 償還遅延率を最新化(件数ベース:34%→33%、金額ベース:44%→40%)

・2025年12月08日 償還遅延率を最新化(件数ベース:32%→34%、金額ベース:43%→44%)

・2025年11月11日 償還遅延率を最新化(件数ベース:変化なし、金額ベース:44%→43%)

(軽微な修正は除く)

クラウドバンクとは?運営会社の基本情報

| 会社名 | 関係性 |

|---|---|

| 日本クラウド証券株式会社 | クラウドバンク運営会社 |

| unbanked株式会社 | グループ親会社 |

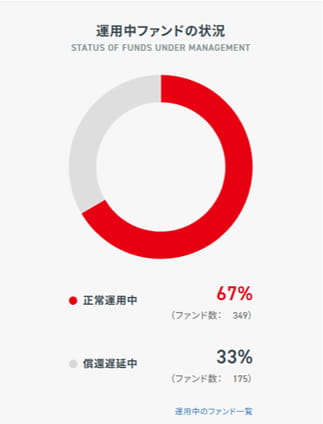

クラウドバンクの償還遅延状況(2025年11月)

ファンド数ベースの遅延率(公式サイト掲載値)

クラウドバンク公式サイト掲載の遅延率はファンド数ベースの集計となっており、償還遅延中が33%となっています。

- 正常運用中 67%(ファンド数:349)

- 償還遅延中 33%(ファンド数:175)

クラウドバンク驚愕の遅延率32%

出典:クラウドバンク公式サイト「運用実績」

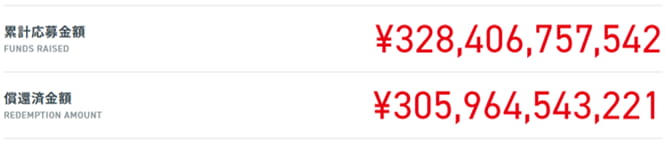

金額ベース遅延率(当サイト集計値)

公式サイトに掲載されている各ファンドの運用レポートをもとに、

当サイトで合計金額を算出した結果、償還遅延率は44%となりました。

算出根拠は以下の通りです。

- 累計応募金額 3,284億円

- 償還済金額 3,060億円

- 運用中金額 224億円(①ー②)

- 遅延中金額 90億円(遅延ファンド債権額合計)

- 償還遅延率 40%(=遅延中/運用中)

※償還済み金額および運用中金額はクラウドバンク公式サイトの運用実績ページに掲載の数値を使用

金額ベースでは公式サイトよりも高い40%が遅延中となっています。

クラウドバンク応募金額・償還済金額

出典:クラウドバンク公式サイト「運用実績」

※応募金額は、同一の事業目的や担保を背景とするファンドを何度もリファイナンスすることで増えていきます。

そのため、累計応募金額だけを見ると実際の投資リスクやファンド数の増減と直結しない場合があります。

遅延ファンド一覧と影響額

| 遅延ファンド名 | 影響 ファンド数 | 影響金額 | 最終融資日 | 遅延通知日 (お知らせの初報) |

|---|---|---|---|---|

| DD社 太陽光発電ファンド | 117件 | 42.9億円 | 2025-03-17 | 2025-04-01 |

| P社 風力発電ファンド | 5件 | 7.8億円 | 2023-11-17 | 2024-09-27 |

| CY社 バイオマス発電ファンド | 17件 | 6.47億円 →5.72億円 →4.97億円※1 | 2023-12-19 | 2024-03-05 |

| AH社 中小企業支援型ローンファンド等 | 30件 →25件※1 | 41.9億円 →37.0億円 →24.3億円※1 | 2024-01-31 | 2024-03-05 |

| DR社 バイオマス発電ファンド | 11件 | 10億円 | 2023-03-15 | 2023-04-24 |

※1 2025年6月および12月に一部回収され、投資家に償還されました。()内はその後の未償還金額です。

遅延が発生しているファンドの共通点

現在、運用中金額の約40%が遅延中という状況です。

これらの遅延ファンドに投資した投資家の資金は長期間拘束される可能性があり、予定通りの分配や満額の償還が受けられないリスクがあります。

再生可能エネルギー関連や中小企業向けローンで遅延が目立っていますが、これはそれらの業種だけの問題ではなく、ファンドの運営や審査体制などの根本的な問題を抱えている可能性があり、他のファンドにおいても十分な警戒が必要といえるでしょう。

- 再生可能エネルギー関連(太陽光・風力・バイオマス)や中小企業向けローンに遅延が集中

- 遅延通知から回収までの期間が長く、投資家の分配金受取に影響

- 金額ベースでは、公式発表の件数ベースの数値よりも高水準の遅延率

クラウドバンクの投資を検討する前に知っておきたい現実

クラウドバンク――。

語尾に「バンク」とつくと、銀行業やどこかの大手企業と重ね「安心感」を抱く人も多いと思います。公式サイトに紹介されていることは、金融庁登録、証券会社運営、募集実績No.1――と華やかな文字が並びます。確かに受ける印象は堅実。しかし、ファンドの遅延率、さらには金額ベースの遅延率、と見ていただいたこれらの現実を知らずに「待つだけ資産運用」に足を踏み入れるのは危険です。

クラウドバンクの投資を検討する際に知っておきたい現実を7つのポイントで整理しています。

1.償還遅延の実態を見抜く

償還遅延は、一時期公式サイトTOPの「お知らせ」で公開されていましたが、昨今は追加されることがなくなり、情報発信は見えにくくなっています。

トップページやマイページ以外の情報も含め、一通り確認してみてください。そこに、――不都合な真実が、静かに隠されているかもしれません。

- ファンド数ベースの償還遅延率は「運用実績」ページで確認可能

- 償還遅延中ファンドは、「ファンド一覧」で”償還遅延中”を検索・フィルタ

知らなかった、では済まされない。最低限、遅延情報は投資前に必ずチェック

2.実績数字に潜む“リファイナンスの罠“

クラウドバンクの募集総額は、3,000億円を超えています。一見「それだけ多くの投資家に選ばれている」ように見えますが、実態として、同一案件のリファイナンス(再募集)が頻発しています。

- ひとつの事業を何度も借り換え「新規ファンド」として積み上げる構図

- リファイナンスが常態化していて事業の計画が予定通りか長引いているかわかりにくい

- 初期のリファイナンスは正常な資金循環かもしれませんが、繰り返されるほど「当初計画より資金が必要」「事業が計画通り進んでいない」などのリスクが累積している可能性があります

華やかな総額の裏に、静かに積もるリスク――これを見抜けるかが明暗を分ける

3.「分散しているつもり」が一番怖い

クラウドバンクでは、同じ事業者・同じ担保をもとに複数のファンドを立てることがあります。実際、ほとんどのファンドがこのパターンに該当します。

見かけ上「10ファンドに分散投資」と思っても、実際には同じ会社や同じ事業に資金が集中している場合があります。

- 実例:DD社の太陽光発電ファンドでは、同一会社に117本ものファンドが影響する遅延が発生

また、このような事例は、同時期だけでなく「時間を分けて段階的に資金を投入する」構造(段階的融資構造)をとるケースもあります。そのため、以前に投資した案件と同一事業でないかを確認することも重要です。

見かけ上の分散に安心していると、実はリスクが一点に集中している可能性――

この事実に気づかないまま投資を続けると、思わぬ落とし穴に遭うかもしれません。

見かけ上の分散に安心しないこと。分散した”つもり”が最大のリスク

4.「段階的融資構造」の現在地を把握できるか

クラウドバンクのファンドを詳しく追っていくと、同じ事業者・同じ担保である他に、時期をずらして何度も資金を募るケースが見られます。一見「新しい案件」のように見えても、実際は過去に募集された案件の”続き”であることが多いのです。

- 時期をずらして同じ案件を複数回にわたって募集する傾向

- 募集のたびに案件の応募総額が膨らむ(担保内容は変わらないまま)

果たしてこれは、当初の計画通りなのでしょうか?

段階的な融資は、時には合理的で、事業の進捗に併せて資金を柔軟に確保する側面もあります。しかし、事業の進捗や資金計画が開示されているわけでもありません。

投資する事業の現在地は?資金の流れを追わずに、同じ沼に再び足を踏み入れていないか

👉次の記事で「クラウドバンクの段階的融資構造」を解説しています。

5.「主要な融資先」の落とし穴

クラウドバンクの募集ページには、次のような記載があります。

当ファンドの複数の融資先の内、主要な融資先について紹介します

主な融資先:当ファンドで集めた資金の50%超をもって融資を行う対象をいいます。

つまり、募集内容とは異なる融資先に回される可能性が常にあるということです。

どれだけ募集ページを読み込み、担保を確認しても、見えないリスクは潜んでいます。

主要融資先だけ見て安心しないこと。隠れた資金の行き先にも覚悟が必要

6.融資実行後1か月で遅延⁉説明と現実のギャップ

募集ページには、次のような説明があります。

- 営業者・証券会社ともに複数の審査会を開催

- 収益性や担保の回収可能性を慎重に検討

- 担保は強制執行や任意売却で融資総額を上回ると評価

- モニタリングや回収態勢も整備済み

しかし、実際には最終融資実行からわずか1か月で遅延が発生したファンドが存在します。

数字は正直です。書面上の説明がどれだけ厳格でも、現実の結果は別です。

このように説明と現実の間にあるギャップをどう見極めるか、これは投資家にとって特に重要なポイントです。

高利回りの魅力。厳格な審査――用意された餌に飛びつく前に、隠れた不都合な真実はないか

👉次の記事で「審査体制と現実のギャップ」について考察しています。

7.担保の評価額――実物か、幻想か

クラウドバンクのファンド募集ページには、担保の評価額が明記されています。

会員限定ページ中心の情報なのでここでは具体例は省きますが、注目すべき視点はひとつ。

「その担保は本当に実物なのか、それとも理論上の数字なのか」

実物の不動産などの現在価値を正しく評価している場合は、まだ現実味があります(※確実ではありません)。しかし、DCF法などの理論計算や想定収益に基づく評価となっている場合は、「現時点ではその価値がないこと」を理解する必要があります。

見かけの数値に惑わされないこと。実物か幻想か、その差を見極めよう

※実物の不動産担保型ローンファンドでも一部、長期間償還遅延となっている案件はあります。

クラウドバンクへの投資から見えてきた教訓。今後に向けて

待つだけ資産運用の罠

「待つだけ資産運用」という言葉――。一見ポジティブに響きます。手軽に投資して“あとは待つだけで資産が増える”ような印象を受ける人も多いでしょう。

しかし、クラウドバンクでは現実がそれとは異なる場合があります。償還遅延が発生すると、投資家は運営からのお知らせをただ待つしかありません。

資金も時間も止まる――これこそが「待つだけ資産運用」に潜むリスクの一面です。

また、手軽さや高利回りの見た目に惹かれて、株式などの変動資産より安全だと思い込み、ソーシャルレンディングに逃げている投資家も少なくありません。冷静に比較すると、必ずしも低リスクとは限らないことを理解しておく必要があります。

資金も時間も止めないために

本当に大切なのは、「待つフェーズ」に入る前の判断です。

- ファンドの信用は本当に大丈夫か?

- 運営会社の透明性・信頼性は十分か?

- その事業に投資する価値は本当にあるか?

- 株式などの他の資産と比較してリスクはどうか?

投資した瞬間、簡単には引き返せません。判断を誤ると、ただ待つだけの時間が長くなるリスクが潜んでいます。しかし、情報の見方を磨き、リスクを自分の目で見極める力を持てば、資産も時間も止めずに済むかも知れません。

焦らず、常に考え、確認し、行動する。その先にきっと未来が開けるでしょう

今日の困難も、明日の学びの種

小さな希望の光を胸に

一歩ずつ、前へ

いつかサクラサク――その日まで 🌸

SAKSUC